Ratenkredite (Direktbanken): Test von Konditionen, Transparenz und Service

Mit besonders günstigen Kreditkonditionen werben zurzeit die Direktbanken. Doch kann man die angepriesenen „Schaufensterzinssätze“ als Durchschnittskunde tatsächlich auch bekommen? Und wie ist es um den Kundenservice der Onlinebanken bestellt? Diesen Fragen ist die Deutsche Gesellschaft für Verbraucherstudien (DtGV) nun in Kooperation mit N24 nachgegangen und hat die Ratenkredite von 13 Direktbanken genauer unter die Lupe genommen.

Folgende Unternehmen wurden in die Tests eingeschlossen:

- Bank of Scotland

- Bank11direkt

- Barclaycard

- Deutsche Kreditbank (DKB)

- Ikano Bank

- ING-DiBa

- netbank

- norisbank

- OYAK ANKER Bank

- Santander Direkt Bank

- SKG BANK

- SWK Bank

- Volkswagen Bank

Die Kriterien wurden in vier Haupttestbereiche mit unterschiedlicher Gewichtung gegliedert:

- Konditionen: Wie hoch sind Effektivzinsen und Kreditgebühren? Unter welchen Bedingungen sind Sondertilgungen, etc. möglich? (60% des Gesamtwertes)

- Transparenz: Sind die wichtigsten Kosten und Bedingungen auf der Website sowie in den Antragsunterlagen klar ersichtlich? (10% des Gesamtwertes)

- Kreditvergabe: In welcher Höhe werden Kredite vergeben und wie komfortabel erfolgt die Beantragung? (10% des Gesamtwertes)

- Kundendienst: Wurden die Testkunden freundlich und zuvorkommend behandelt sowie umfassend und kompetent beraten? (20% des Gesamtwertes)

Die Leistungen in den Kategorien Konditionen, Transparenz und Kreditvergabe wurden durch Experten analysiert. Der Kundendienst wurde durch qualifizierte und verdeckte Tester bewertet. Dabei wurde jeder Anbieter fünfmal per Email und fünfmal telefonisch getestet.

Konditionen

Die Kreditkonditionen wurden anhand der Angebote für drei Beispielkunden mit unterschiedlichen Laufzeiten und Kreditsummen getestet. Deutliche Unterschiede zeigten sich bereits bei den Zinssätzen: Viele Anbieter warben hier mit besonders niedrigen Zinsen ab 2,45%, andere hingegen veranschlagten als günstigsten möglichen Zins schon ganze 4,99%.

Doch Achtung: Diese beworbenen Zinssätze sind nicht immer garantiert, sondern können je nach Bonität des Kunden auch deutlich höher ausfallen. Im Test sollte beispielsweise eine Kundin mit passabler Schufa (Schufa-Score 96%) nach Prüfung von Einkommen und Bonität praktisch 4,6% zahlen – obwohl sie laut Kreditrechner auf der Website des Anbieters einen beworbenen Zins in Höhe von 2,6% erwartete. Bei anderen Anbietern erhöhte sich der „Schaufensterzinssatz“ von 4,99% nach eingehender Prüfung der Unterlagen z.B. auf 7,99%. Und bei zwei Anbietern wurde der Antrag gar komplett abgelehnt.

Es gibt jedoch auch Anbieter, deren beworbene Zinssätze bonitätsunabhängig sind, d.h. bei denen die Testkundin also auch tatsächlich z.B. die in der Werbung angepriesenen 3,89% bekommen hätte. Die im Mittel niedrigsten Zinssätze im Test bot die Bank of Scotland an. Trotz bonitätsabhängigem Zinssatz fielen hier auch die mit nicht perfekter Bonität tatsächlich erreichbaren Zinssätze günstig aus.

So wichtig der Zinssatz auch ist, er sollte nicht das alleinige Entscheidungskriterium sein. Relevant sind auch weitere Bedingungen, die die Flexibilität des Kredits nach dem Abschluss bestimmen. Sondertilgungen beispielsweise sind zwar bei allen getesteten Banken möglich – jedoch bei rund der Hälfte der Banken mit zusätzlichen Kosten von bis zu 3% verbunden. Ratenanpassungen, sei es nach oben oder nach unten, bieten erst gar nicht alle Banken an. Und auch das Aussetzen einzelner Raten im Falle eines Falles ist nicht bei jeder Bank möglich.

Transparenz

Recht deutlich unterschieden sich die untersuchten Direktbanken auch bezüglich der Transparenz der Kreditkonditionen. Die wichtigsten Bedingungen und Kosten bezüglich Sondertilgungen waren nur bei sieben der 13 Banken auf der Website schnell und einfach einsehbar. Beim Rest musste dafür das Kleingedruckte, d.h. das detaillierte, mehrseitige Preis-Leistungsverzeichnis durchsucht werden. Außerdem ist bei der Online-Beantragung des Kredits besondere Aufmerksamkeit geboten, um nicht unerwünschte Produkte wie z.B. eine Restschuldversicherung ungewollt mit abzuschließen. Denn eine solche war zum Ärger der Tester bei zwei der Anbieter automatisch vorausgewählt und hätte somit, falls nicht benötigt, überflüssige Zusatzkosten verursacht.

Auch bezüglich des Umfangs der Antragsunterlagen, die man in den meisten Fällen am Ende der Online-Beantragung ausdrucken konnte, besteht Verbesserungspotential. So gaben nur vier Banken jeweils mit dem Antrag auch das Preis-Leistungsverzeichnis oder einen Tilgungsplan aus. Jedoch zeigten nicht alle Anbieter Defizite bei der Transparenz. Vor allem die norisbank, die mit dem 1. Platz in dieser Kategorie überzeugen konnte, gab in puncto Transparenz ein sehr positives Beispiel ab.

Kreditvergabe

Als dritte Kategorie im Test wurde die Kreditvergabe bewertet. Zum einen wurde analysiert, in welcher Höhe und mit welcher Laufzeit überhaupt Kredite angeboten werden und ob diese sowohl mit als auch ohne Restschuldversicherung erhältlich sind. Hier fiel v.a. die Santander Direkt Bank auf, die bei Neukunden stets eine – natürlich kostenpflichtige – Versicherung einrechnet. Zusätzlich wurde in der Kategorie Kreditvergabe der Beantragung- und Vergabeprozess bewertet. Da man bei einer Direktbank, anders als in einer Filiale vor Ort, den Antrag allein am heimischen PC statt mit einem kompetenten Berater ausfüllt, sollte die Beantragung eine ausführliche Erfassung von Einnahmen und Ausgaben beinhalten. Dies war bei den untersuchten Banken jedoch nur bedingt der Fall. Gerade die Ausgabe-Seite wurde oft nur unzureichend abgedeckt: Häufig fehlten u.a. Fragen nach Ausgaben für Versicherungen, einmal sogar nach der Höhe der Miete. Dies erschwert es jedoch dem Kunden, sich über die Höhe der monatlichen Raten, die er sich leisten kann, klar zu werden.

Nach Ausfüllen des Antrags verlief die Vergabe schließlich bei den meisten Banken recht komfortabel. Neun der 13 Banken führten während der Beantragung eine Schufa-Abfrage, d.h. eine Bonitätsprüfung durch, so dass der Kunde bereits online einen fertigen Antrag mit seinen individuellen Konditionen erhalten konnte. Dieser musste dann nur noch mit bis zu drei Gehaltsnachweisen und eventuellen zusätzlichen Sicherheiten wie z.B. Kontoauszugkopien eingereicht werden. Den 1. Platz in der Kategorie Kreditvergabe erzielte die norisbank.

Kundendienst

Ein wichtiges Kriterium bei Direktbanken ist letztendlich auch immer die Erreichbarkeit und Kompetenz des Kundendienstes. Da dem Kunden bei Fragen und Anliegen normalerweise nur der Kontakt per Email und Telefon möglich ist, wurden hierfür verschiedene Anfragen zum Thema Ratenkredit gestellt. Der telefonische Kundendienst zeigte sich in den meisten Fällen freundlich und überaus kompetent. Allerdings fielen die Antworten teils sehr knapp aus und ließen hilfreiche Erklärungen vermissen. Jedoch erreichten die Tester per Telefon in jedem Fall einen Mitarbeiter. Per Mail gestaltete sich dies schwieriger. So wurden 12% der Testmails leider gar nicht beantwortet. Die übrigen 88% enthielten jedoch meist eine korrekte und in drei von vier Fällen auch sehr umfassende Antwort. Mit dem besten Kundendienst überzeugte schließlich die Ikano Bank.

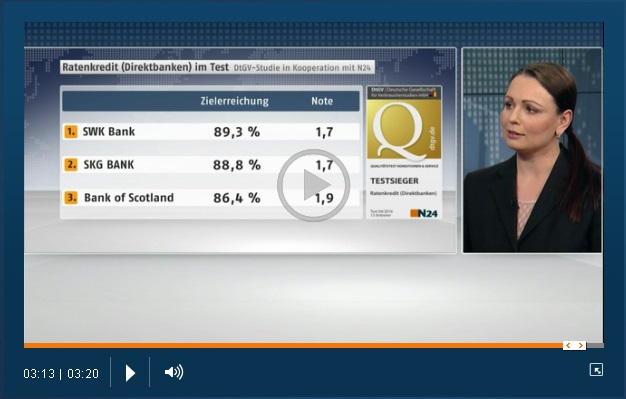

SWK Bank Testsieger der Gesamtstudie, gefolgt von der SKG BANK und der Bank of Scotland

Die SWK Bank erfüllte die gesetzten Kriterien insgesamt am besten und wurde Testsieger, gefolgt von der SKG BANK und der Bank of Scotland. Die SWK Bank punktete dabei v.a. mit TOP-Konditionen und einem sehr guten Kundendienst. Die SKG BANK überzeugte mit einer sehr guten Transparenz und einem sehr guten Email-Support. Und die Bank of Scotland zeigte die besten Konditionen, d.h. die beste Mischung aus Kosten und Flexibilität.

Pressespiegel

- N24/N24.de, 22.04.2016

Ergebnisse einzelne Teilkategorien

Die Ergebnisse der einzelnen Testkategorien des Tests finden Sie hier. Es werden jeweils die Top-3 Anbieter in der jeweiligen Testkategorie aufgezeigt.

Konditionen

| Anbieter | Score | Info | |

|---|---|---|---|

| 1 | Bank of Scotland | 89,1% | 1,7 | Gut |

| 2 | SWK Bank | 89,0% | 1,7 | Gut |

| 3 | ING-DiBa | 88,1% | 1,8 | Gut |

Transparenz

| Anbieter | Score | Info | |

|---|---|---|---|

| 1 | norisbank | 96,1% | 1,3 | Sehr gut |

| 2 | Bank of Scotland | 95,5% | 1,3 | Sehr gut |

| 3 | SKG BANK | 94,6% | 1,4 | Sehr gut |

Kreditvergabe

| Anbieter | Score | Info | |

|---|---|---|---|

| 1 | norisbank | 94,7% | 1,4 | Sehr gut |

| 2 | netbank | 92,1% | 1,5 | Gut |

| 3 | Deutsche Kreditbank (DKB) | 91,3% | 1,6 | Gut |

Kundendienst

| Anbieter | Score | Info | |

|---|---|---|---|

| 1 | Ikano Bank | 95,0% | 1,3 | Sehr gut |

| 2 | norisbank | 92,5% | 1,5 | Sehr gut |

| 3 | SWK Bank | 92,5% | 1,5 | Sehr gut |